Der Abwärtstrend in der baden-württembergischen Metall- und Elektroindustrie (M+E) hat sich mit einem erneuten Minus bei Aufträgen, Produktion und Beschäftigung auch im Februar fortgesetzt. Bei den Erwartungen für die kommenden Monate zeichnete sich Ende März zwar eine Stabilisierung ab, einige Indikatoren verharrten jedoch nach wie vor im Saldo im Minus. Zudem war zum Zeitpunkt der Befragung der Umfang der neuen US-Zölle noch nicht bekannt.

Auftragseingänge

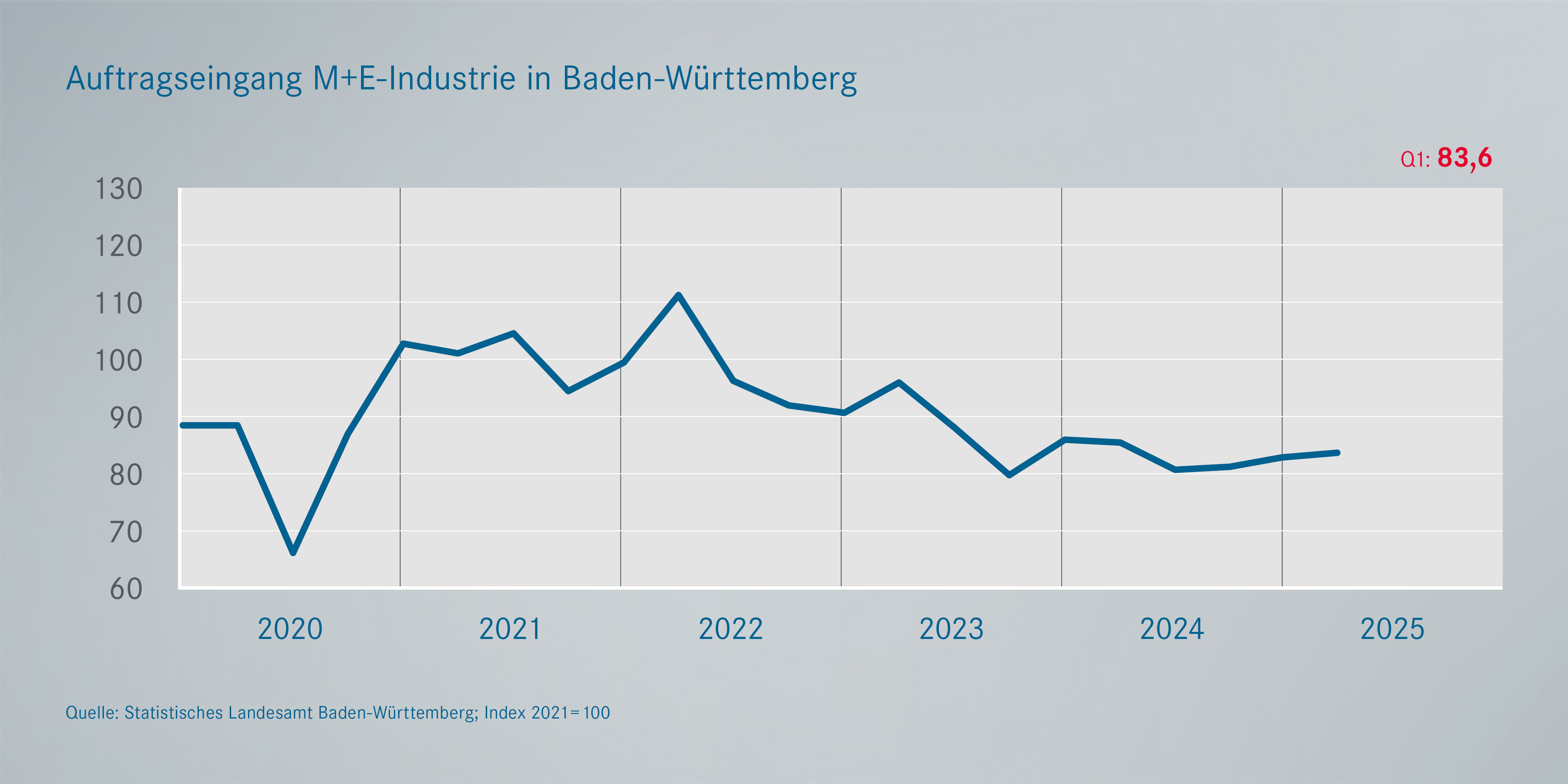

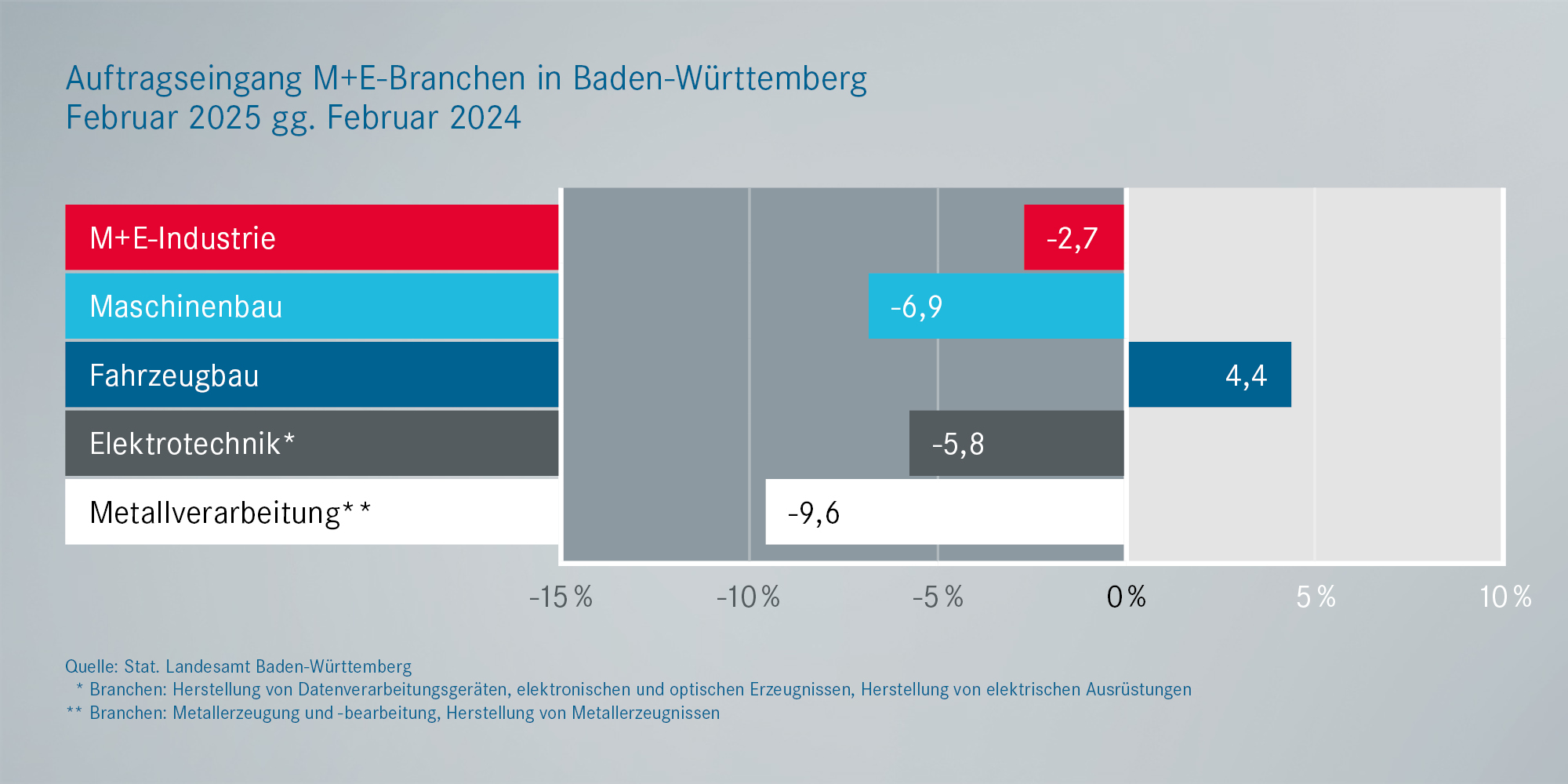

Im Februar verbuchten die M+E-Firmen in Baden-Württemberg erneut einen Rückgang der Auftragseingänge von 2,7 Prozent gegenüber dem Vorjahresmonat. Damit liegen die Neuaufträge mit wenigen Ausnahmen seit rund zwei Jahren im Minus. Im Gesamtjahr 2024 hatte sich der Rückgang gegenüber 2023 bereinigt auf 7,5 Prozent summiert. Am deutlichsten fiel der Abwärtstrend im Februar in der Metallverarbeitung (-9,6 Prozent) und im Maschinenbau (-6,9 Prozent) aus. Der längere Zeit besonders schwächelnde Fahrzeugbau verbuchte hingegen wie schon im Januar ein Plus (4,4 Prozent). Knapp die Hälfte der Unternehmen klagt über Auftragsmangel.

Produktion

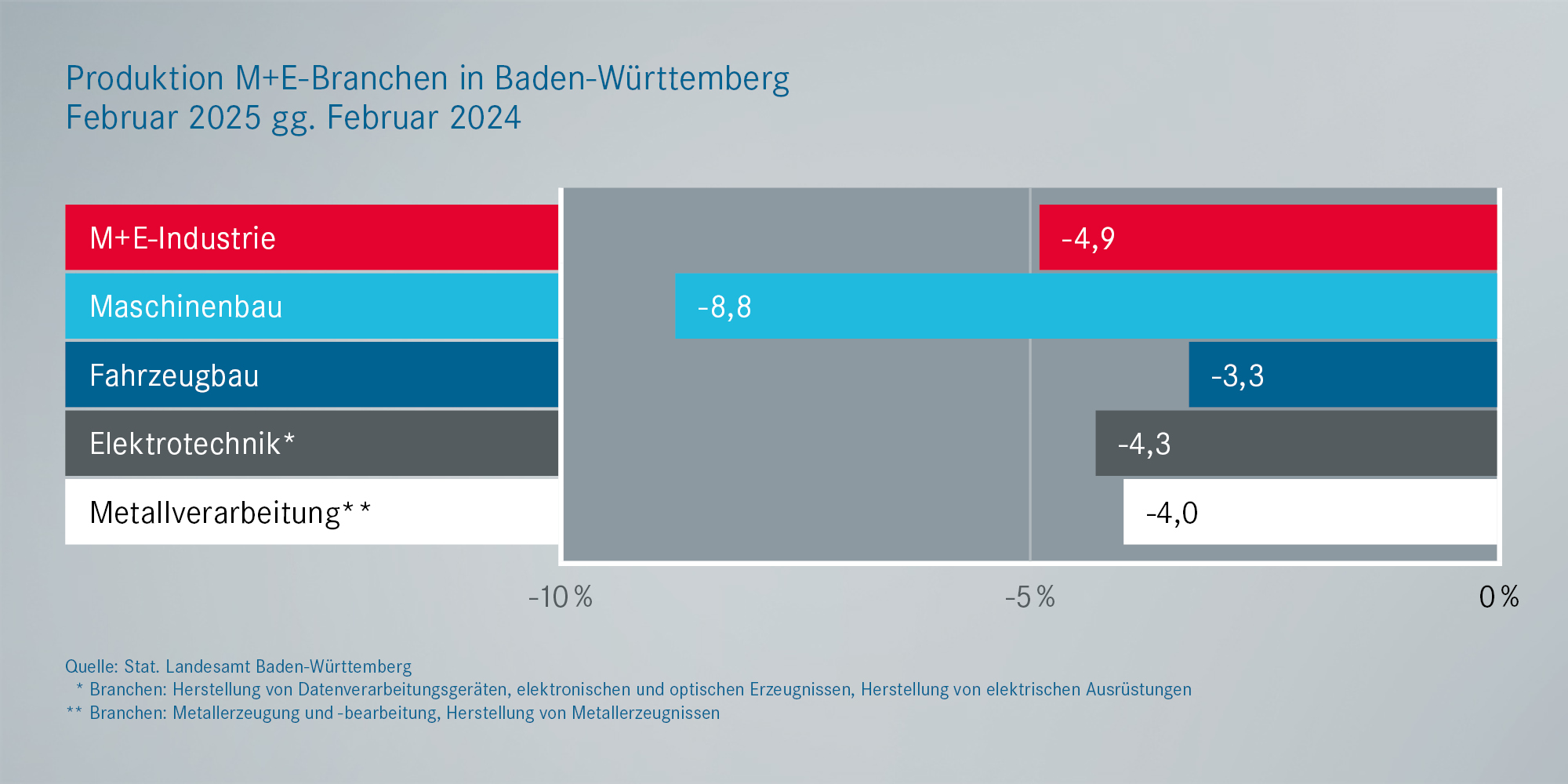

Weniger Aufträge führten dazu, dass die M+E-Produktion in Baden-Württemberg zuletzt deutlich geschrumpft ist. Im Februar verzeichneten die M+E-Firmen im Südwesten erneut ein Minus von 4,9 Prozent gegenüber dem Vorjahresmonat (Januar: -4,4 Prozent). Hier bildete der Maschinenbau mit einem Rückgang von 8,8 Prozent das Schlusslicht, auch alle anderen Branchen verloren. Im Gesamtjahr 2024 ist die M+E-Produktion in Baden-Württemberg bereinigt um 8,1 Prozent geschrumpft. Nach wie vor fährt sie damit dem Niveau vor Corona und Ukraine-Krieg um rund einem Fünftel hinterher. Vor allem aber liegt die Produktionsentwicklung der baden-württembergischen und der gesamten deutschen M+E-Industrie seit Beginn der Rezession 2019 deutlich unter der weltweiten Entwicklung der Industrieproduktion.

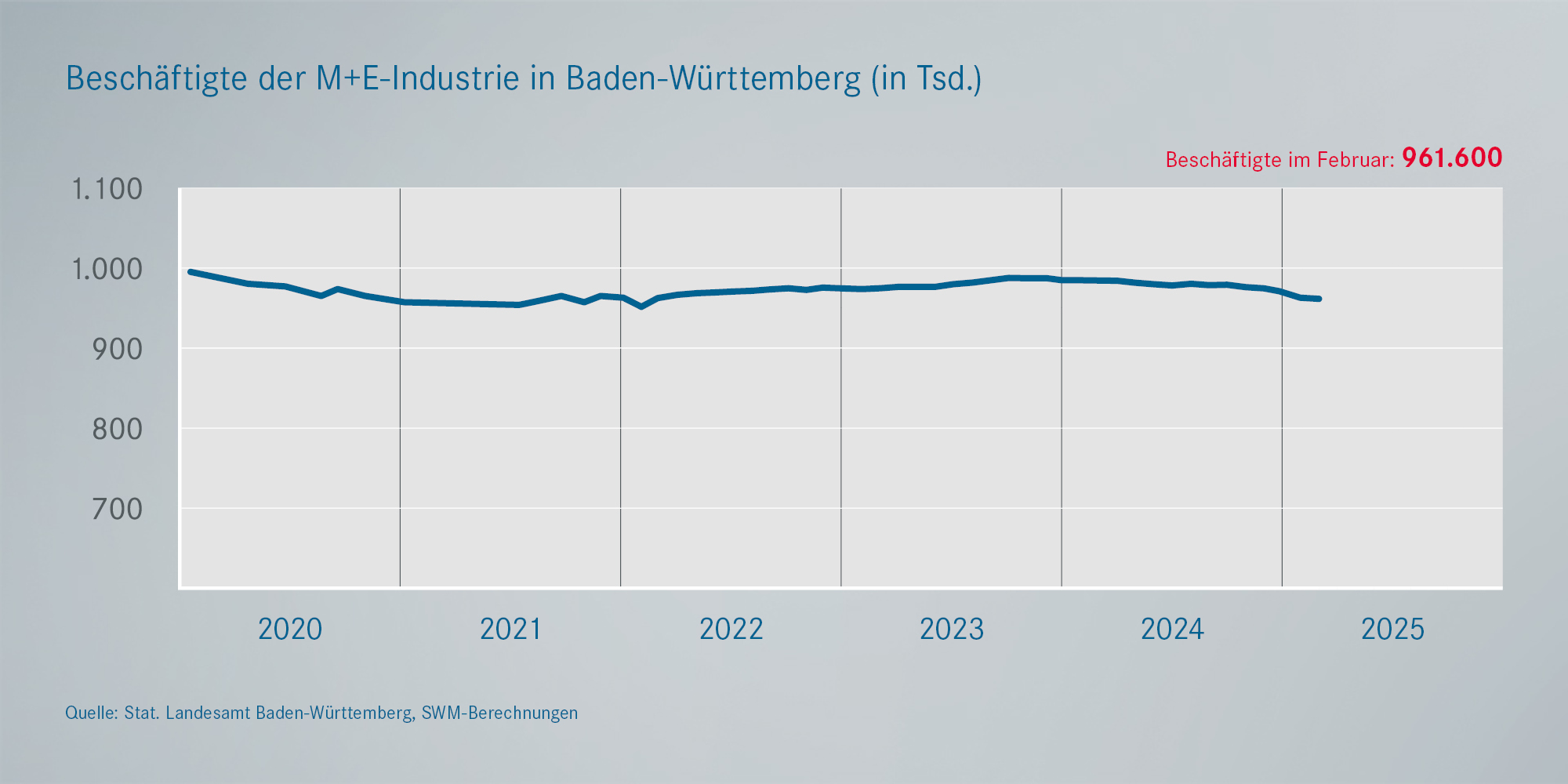

Beschäftigung

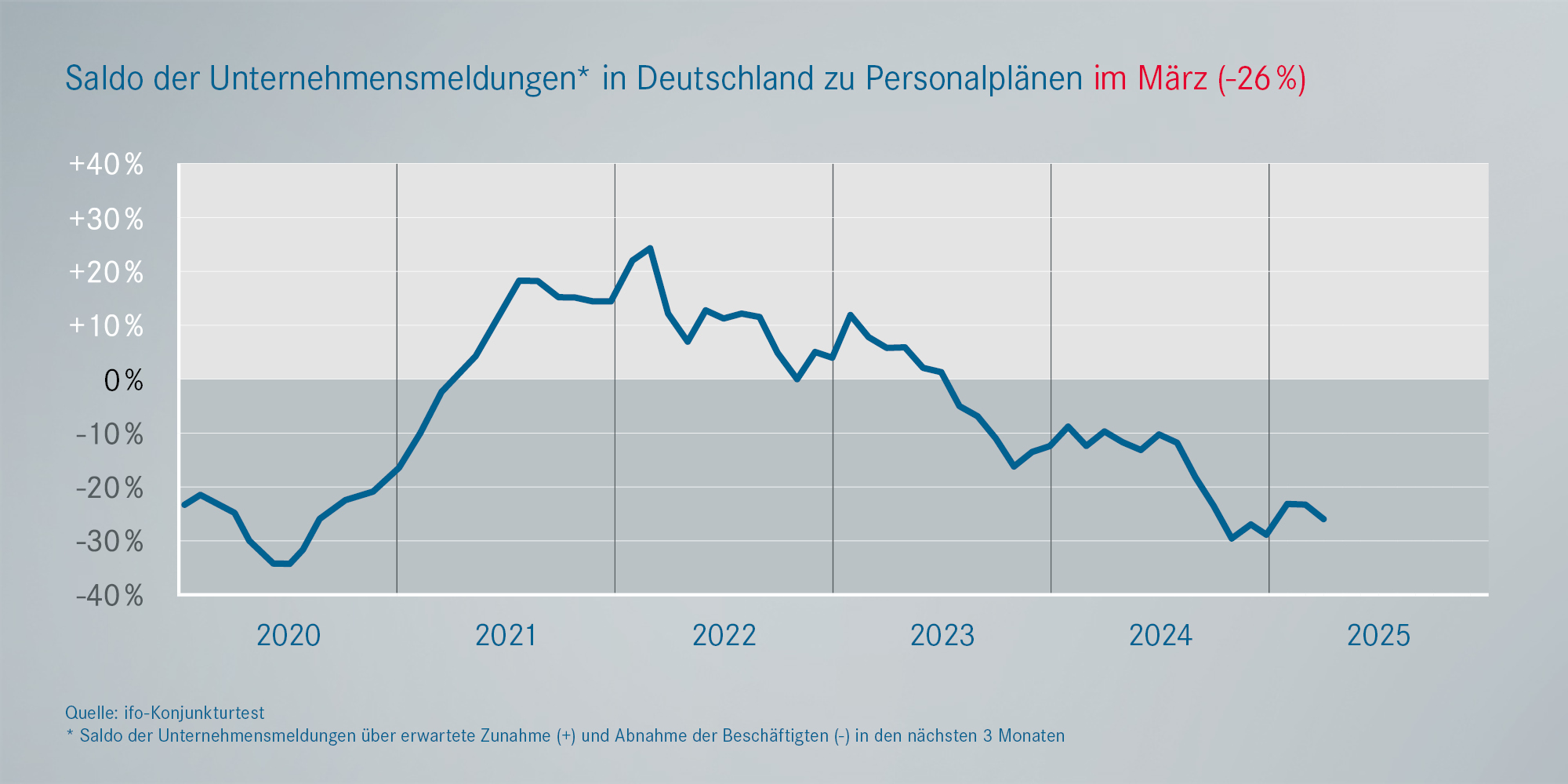

Der Abwärtstrend bei der Beschäftigung hat sich in den letzten Monaten verfestigt. Im Februar waren in Baden-Württemberg mit 961.600 Personen 2,1 Prozent bzw. 22.700 Menschen weniger in den M+E-Betrieben beschäftigt als im Vorjahresmonat. Seit dem Höchststand Mitte 2019 sind damit 47.600 M+E-Jobs im Land verloren gegangen. Damit sind in der baden-württembergischen M+E-Industrie aber immer noch knapp 129.000 Menschen mehr beschäftigt als beim Tiefststand nach der Finanzkrise Anfang 2010. Die Personalpläne der M+E-Unternehmen für die kommenden Monate verharren im Saldo weiter tief im Minus.

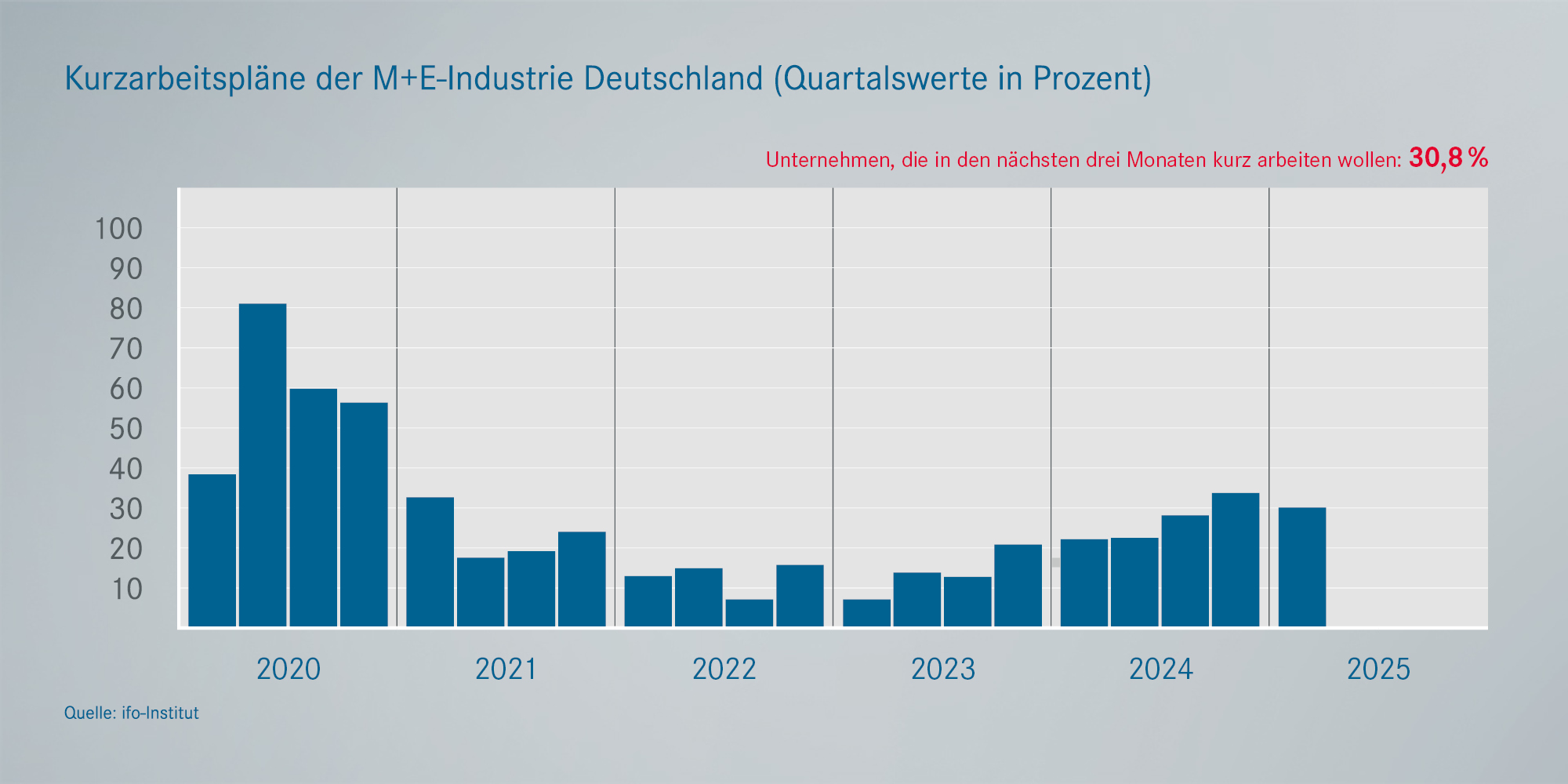

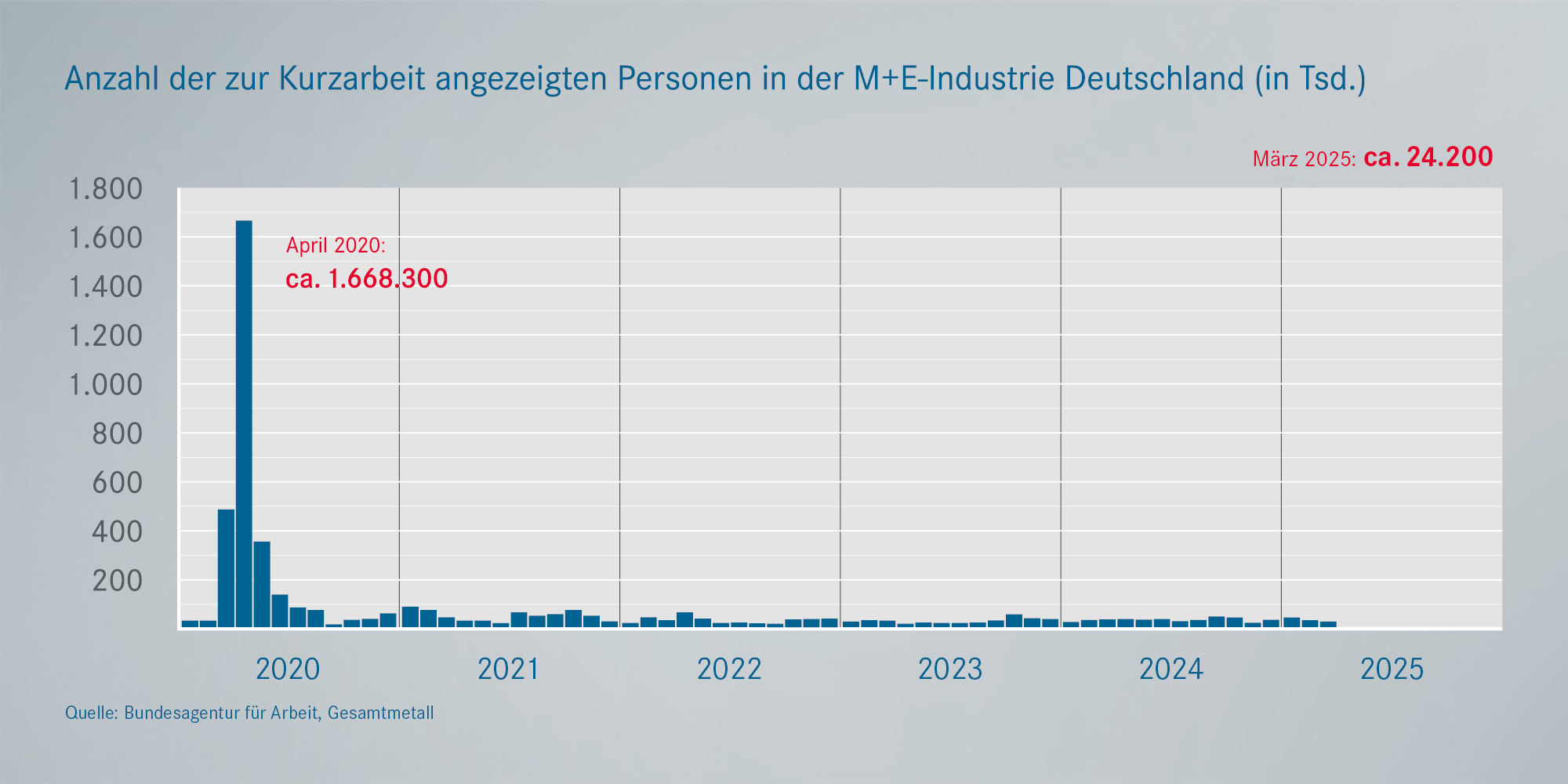

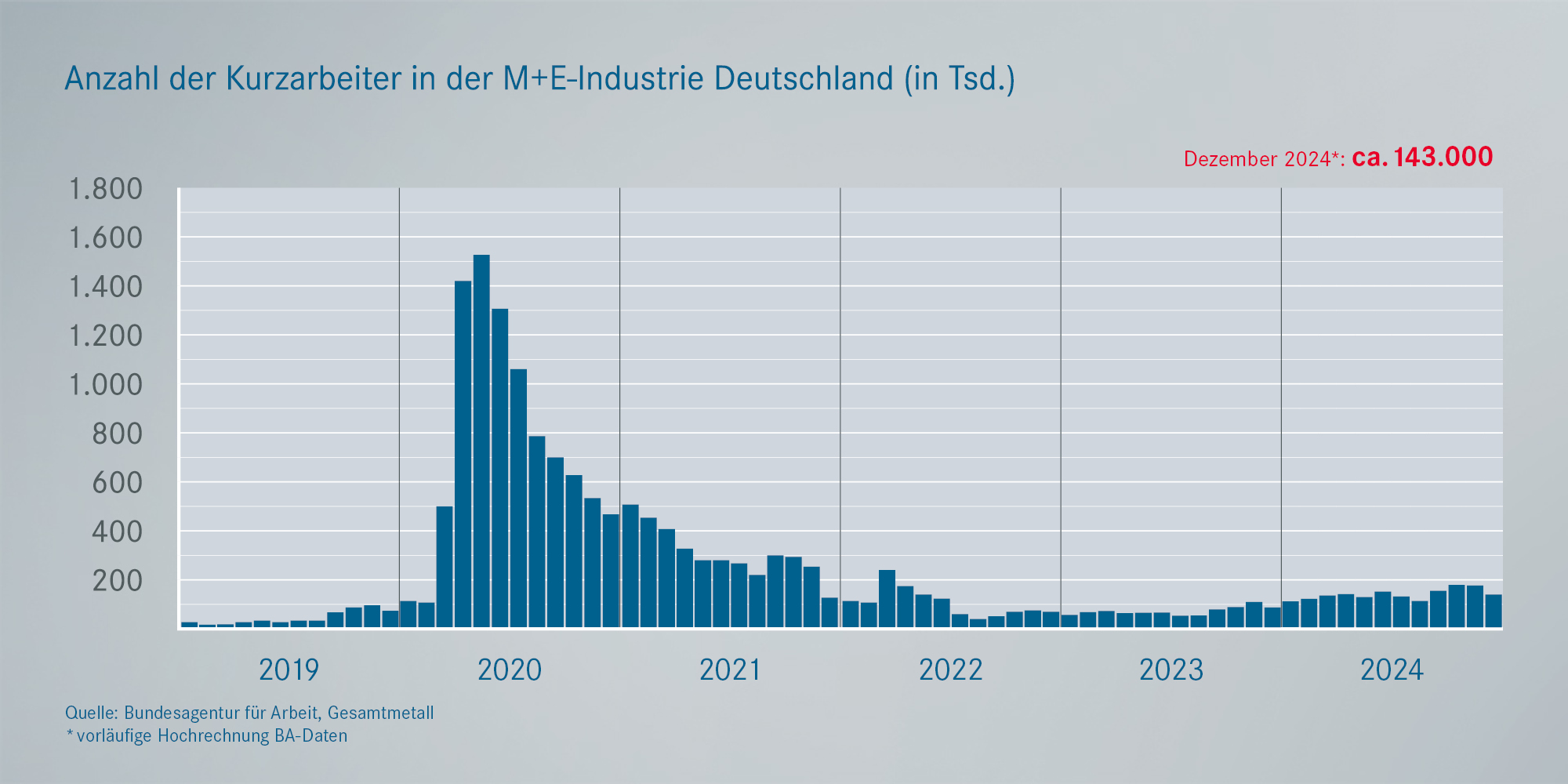

Kurzarbeit

Ertragslage

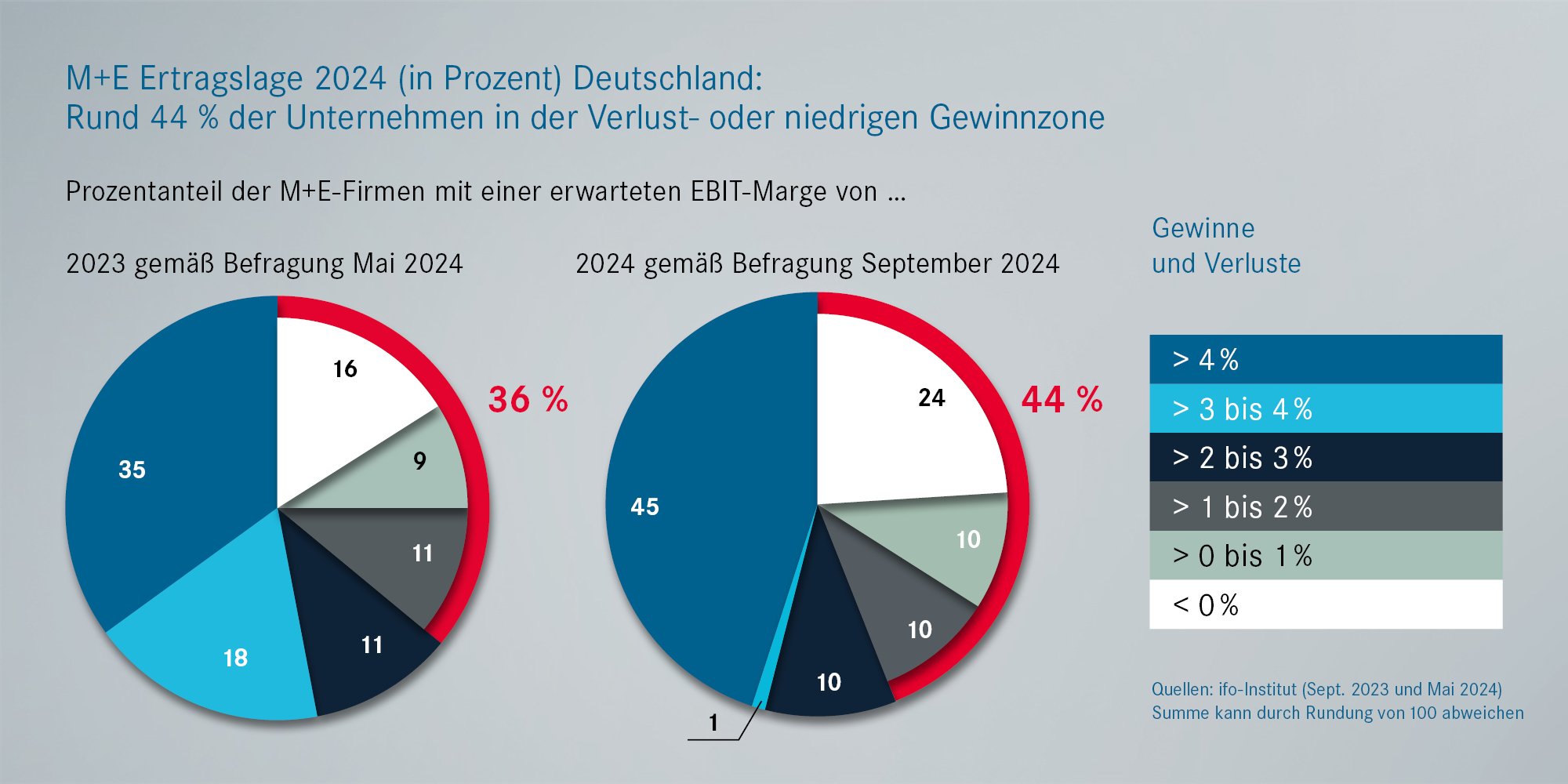

Laut der ifo-Umfrage vom September rechnen die M+E-Firmen bundesweit 2024 im Durchschnitt mit einer geringeren Rendite als im Vorjahr. Demnach steigt der Anteil der Unternehmen, die rote Zahlen oder eine „schwarze Null“ (EBIT-Marge unter zwei Prozent) schreiben, gegenüber 2023 deutlich von 36 auf 44 Prozent. Knapp ein Viertel der Firmen schreibt dabei voraussichtlich sogar rote Zahlen. Bei den ifo-Zahlen handelt es sich um vorläufige Werte auf Basis von Umfragen und Schätzungen, die in der Vergangenheit mit den endgültigen amtlichen Bundesbank-Zahlen immer wieder – teils deutlich – nach unten korrigiert wurden.

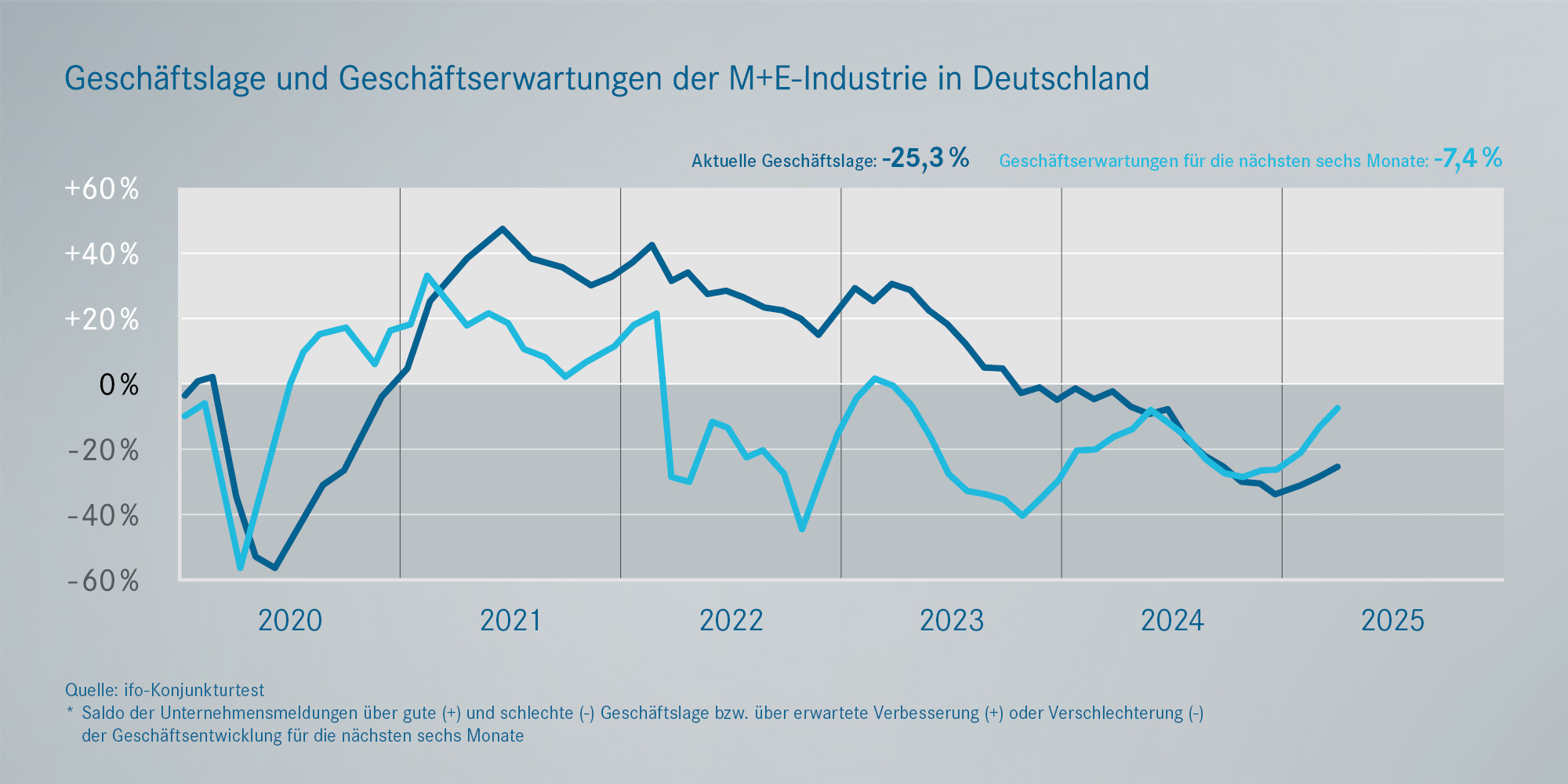

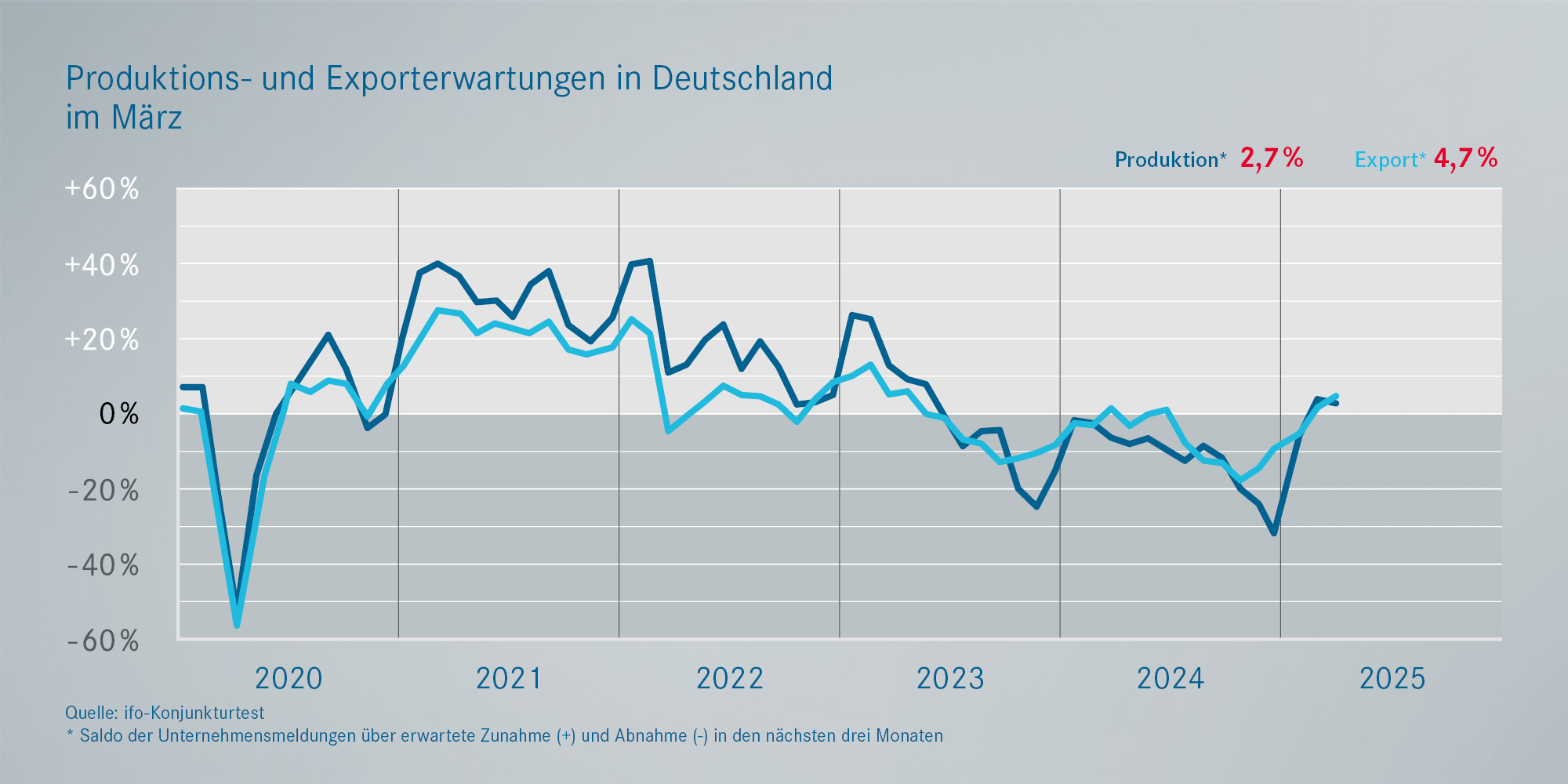

Prognosen: Geschäftslage, Produktion, Export

Beim der aktuell vorliegenden ifo-Konjunkturprognose ist zu berücksichtigen, dass zum Zeitpunkt der Umfrage die aktuell von den USA eingeführten Zölle in diesem Ausmaß noch nicht bekannt waren. Laut ifo-Konjunkturtest von Ende März 2025 haben die befragten M+E-Firmen sowohl ihre aktuelle wirtschaftliche Lage als auch ihre Erwartungen für die nächsten sechs Monate noch etwas besser bewertet als im Vormonat. Der Saldo beider Indikatoren ist damit aber weiterhin negativ. Das bedeutet, dass die Mehrzahl der befragten Unternehmen die Talsohle immer noch nicht erreicht sieht. Bei den kurzfristigeren Erwartungen – für die nächsten drei Monate – zeigte sich Ende März noch eine Stabilisierung. Beide Indikatoren lagen damit im Saldo weiterhin im Plus.

Stand April 2025