Die aktuellen Konjunkturindikatoren für die baden-württembergische Metall- und Elektroindustrie (M+E) präsentieren sich uneinheitlich. Zwar konnte im Februar ein Auftragsplus verbucht werden. Durch den Irankrieg drohen allerdings erneute Rückschläge. Der Beschäftigungsabbau in der M+E-Industrie hält unvermindert an, die Personalpläne für die nächsten Monate deuten auf weitere Jobverluste hin. Die M+E-Produktion ist im gesamten Bundesgebiet gesunken, die Ertragslage der Firmen ist völlig unbefriedigend. Auch die Unternehmensstimmung trübt sich weiter ein.

Auftragseingänge

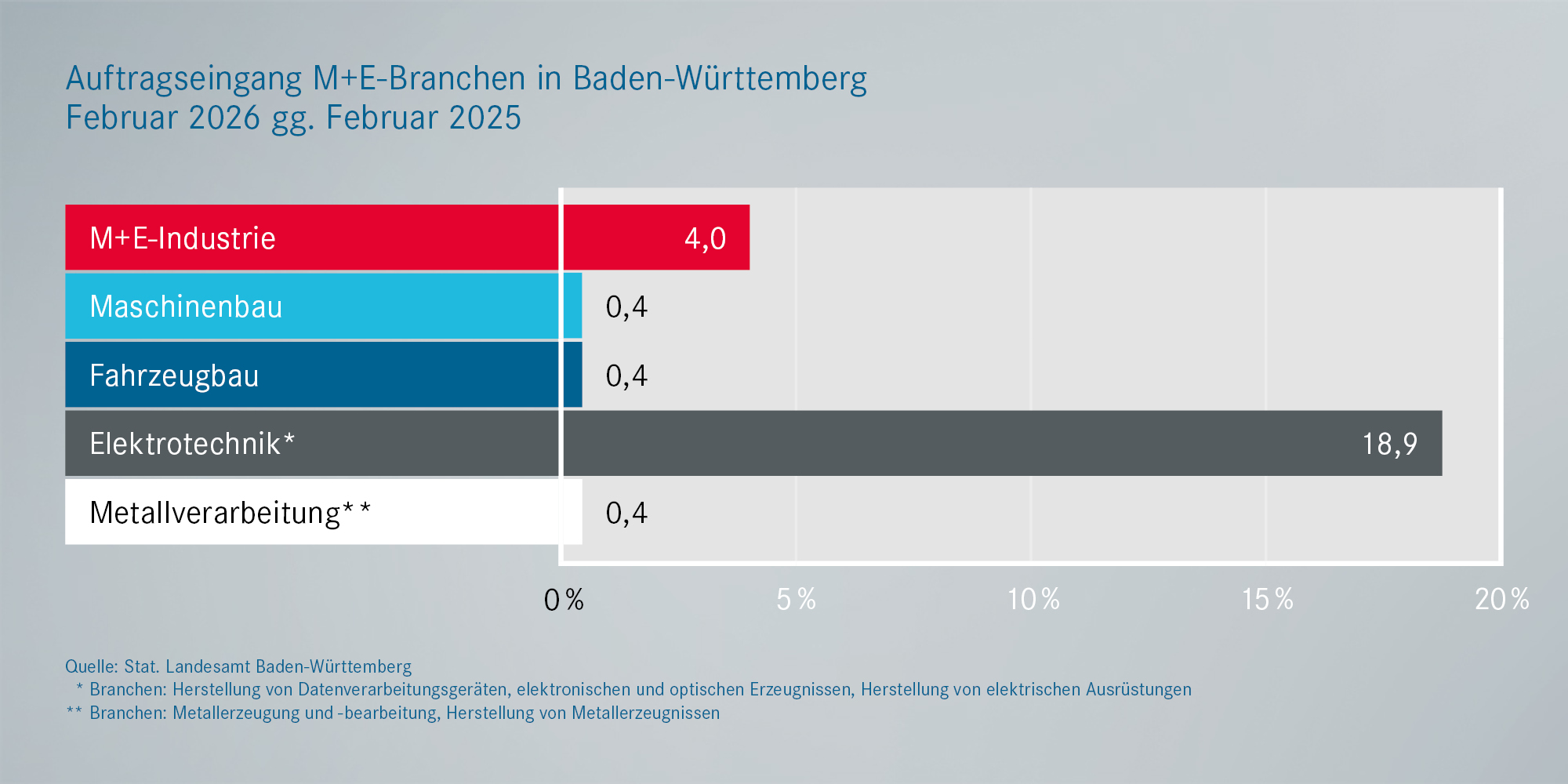

Nach einem deutlichen Rückgang im Januar haben die M+E-Firmen in Baden-Württemberg im Februar ein Auftragsplus verzeichnen können. Der Auftragseingang lag 4,0 Prozent über dem Niveau des Vorjahresmonats, getrieben durch ein starkes Plus in der Elektrotechnik (+18,9 Prozent). Im Maschinenbau (+0,4 Prozent), Fahrzeugbau (+0.4 Prozent) und der Metallverarbeitung (+0,4 Prozent) fielen die Anstiege deutlich schwächer aus. Insgesamt liegt Baden-Württemberg damit leicht über dem Bundestrend.

Produktion

Wegen Anpassungen und Neuberechnungen liefert das Statistische Landesamt vorübergehend keine aktuellen Zahlen für die M+E-Produktion in Baden-Württemberg. Bundesweit setzte die Produktion im Februar ihren Abwärtstrend fort und sank gegenüber dem Vorjahresmonat um 0,2 Prozent. Im Gesamtjahr 2025 war die M+E-Produktion in Baden-Württemberg gegenüber dem Vorjahr um 0,3 Prozent geschrumpft. Die Kapazitätsauslastung liegt bundesweit weiter signifikant unter dem langjährigen Mittel. Zudem fährt die M+E-Produktion im Land dem Spitzenniveau von 2018 weiterhin deutlich hinterher. Sie bleibt auch seit Jahren deutlich hinter der weltweiten Entwicklung der Industrieproduktion zurück.

Beschäftigung

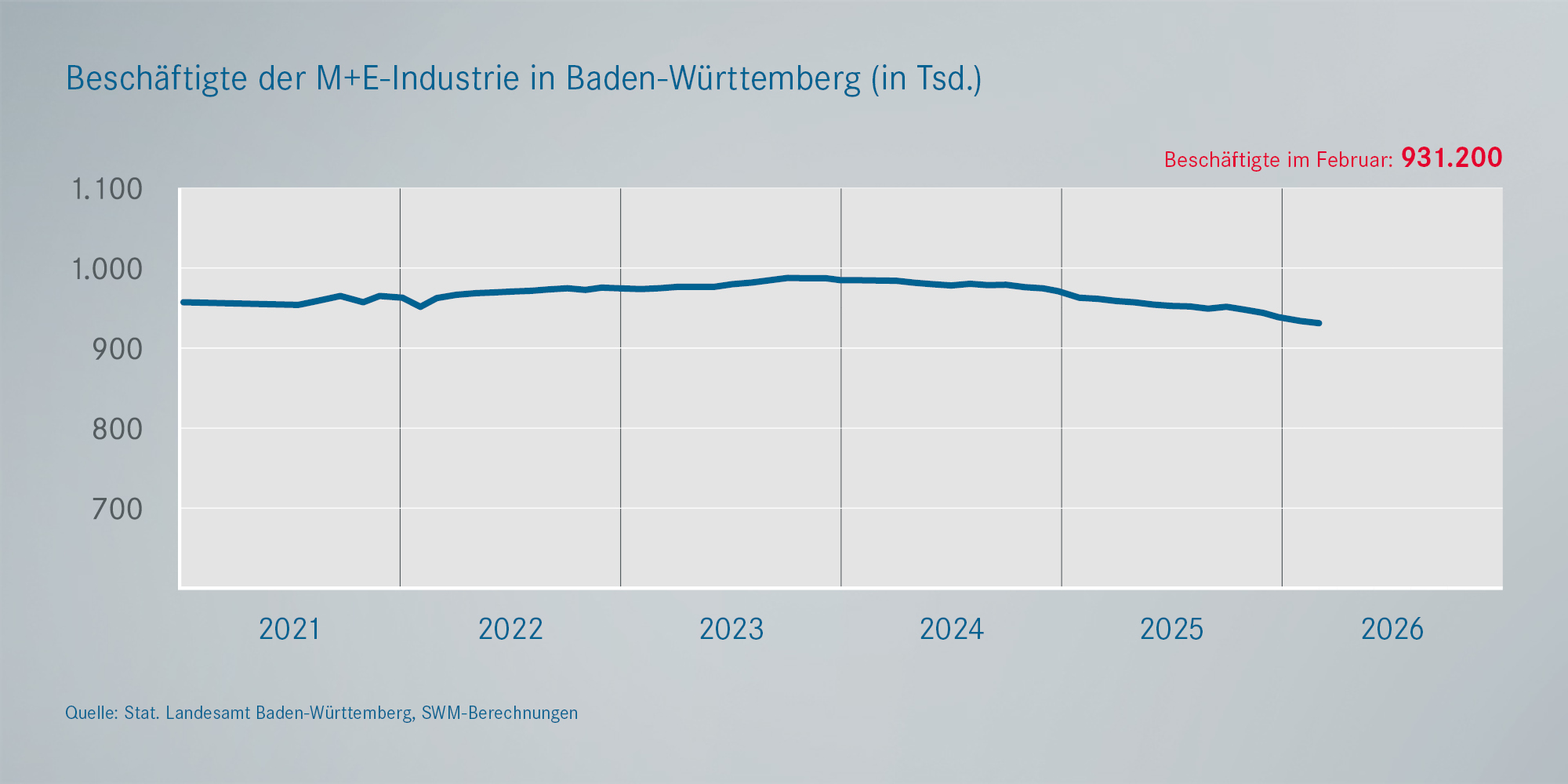

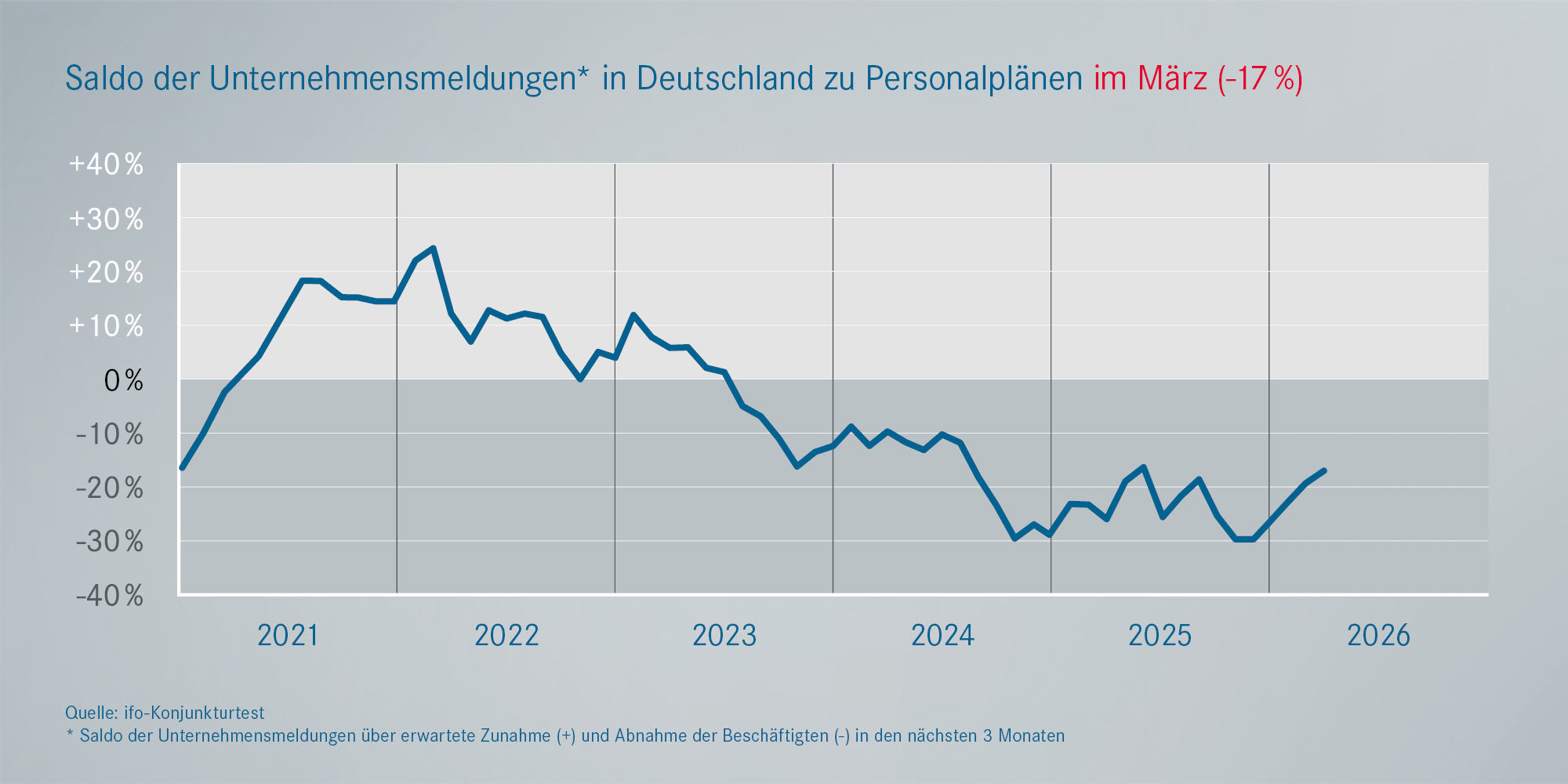

Auch im Februar hat sich der seit rund zwei Jahren anhaltende Abwärtstrend bei der Beschäftigung unvermindert fortgesetzt. In Baden-Württemberg waren Ende Februar 931.200 Menschen in den M+E-Betrieben beschäftigt, das sind 3,2 Prozent weniger als im Vorjahresmonat. Seit dem Höchststand Mitte 2019 sind damit 77.900 M+E-Jobs im Land verloren gegangen. Die Personalpläne der M+E-Unternehmen verharren im Saldo – trotz einer leichten Verbesserung – weiter im roten Bereich.

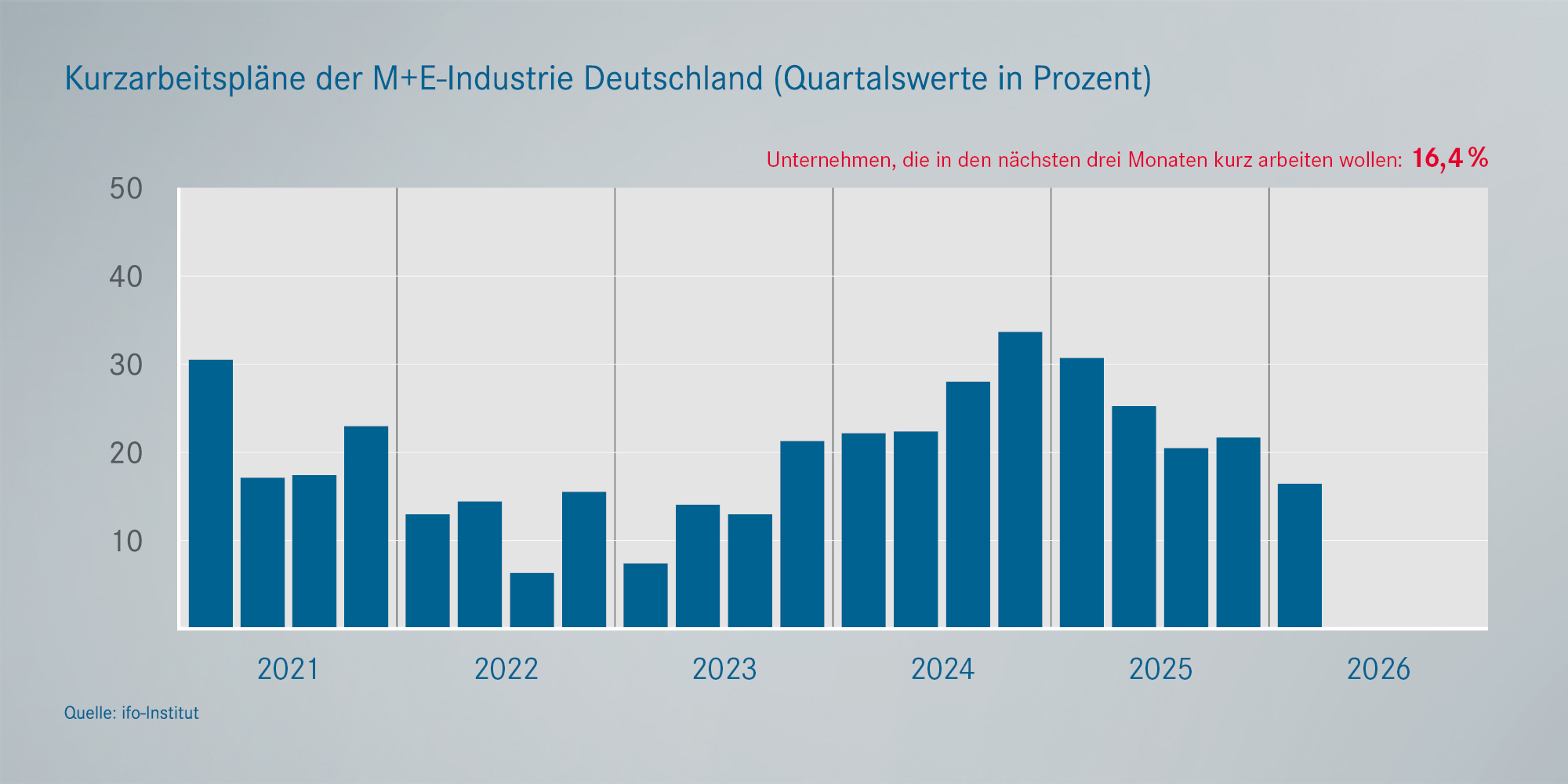

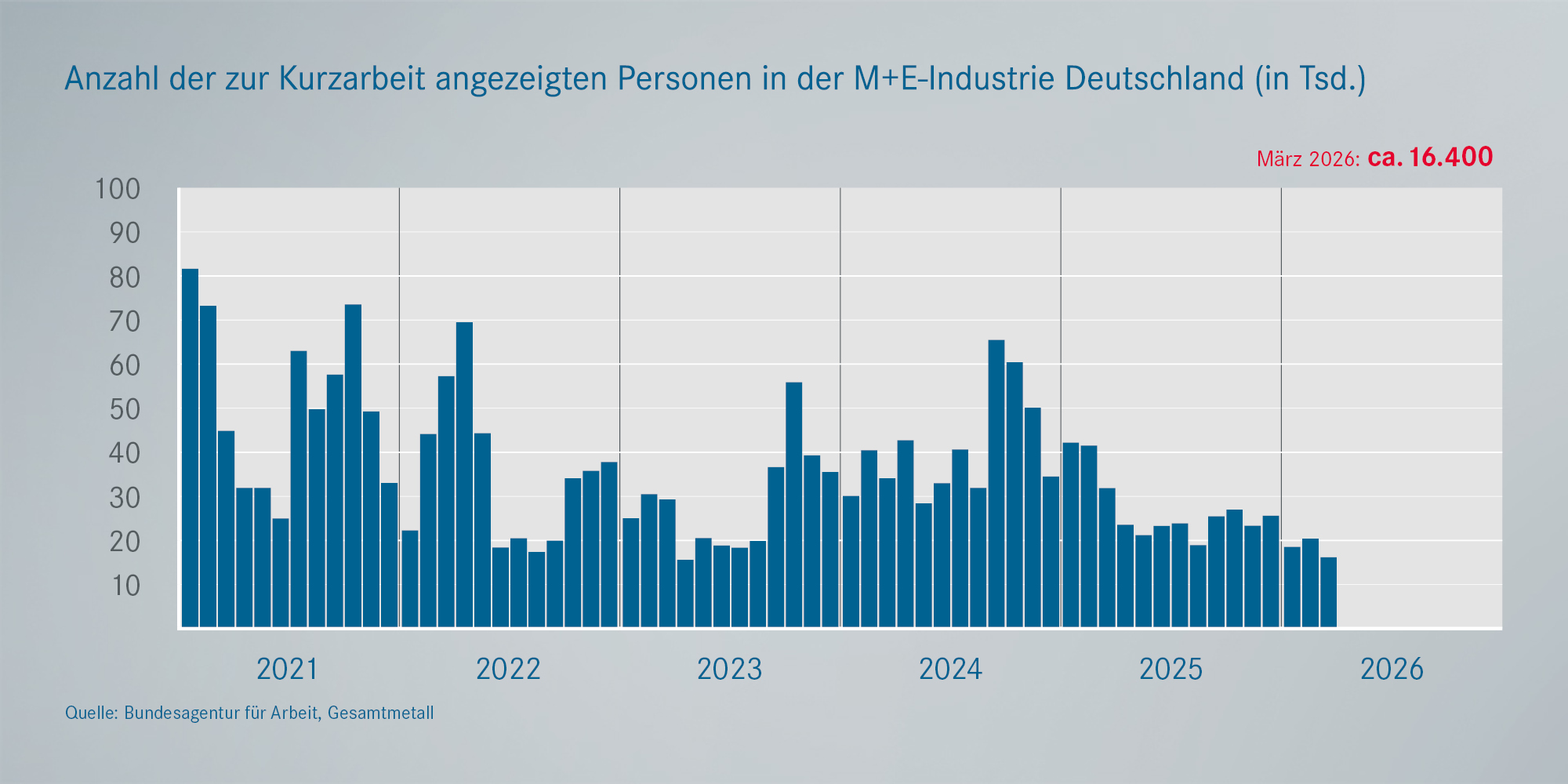

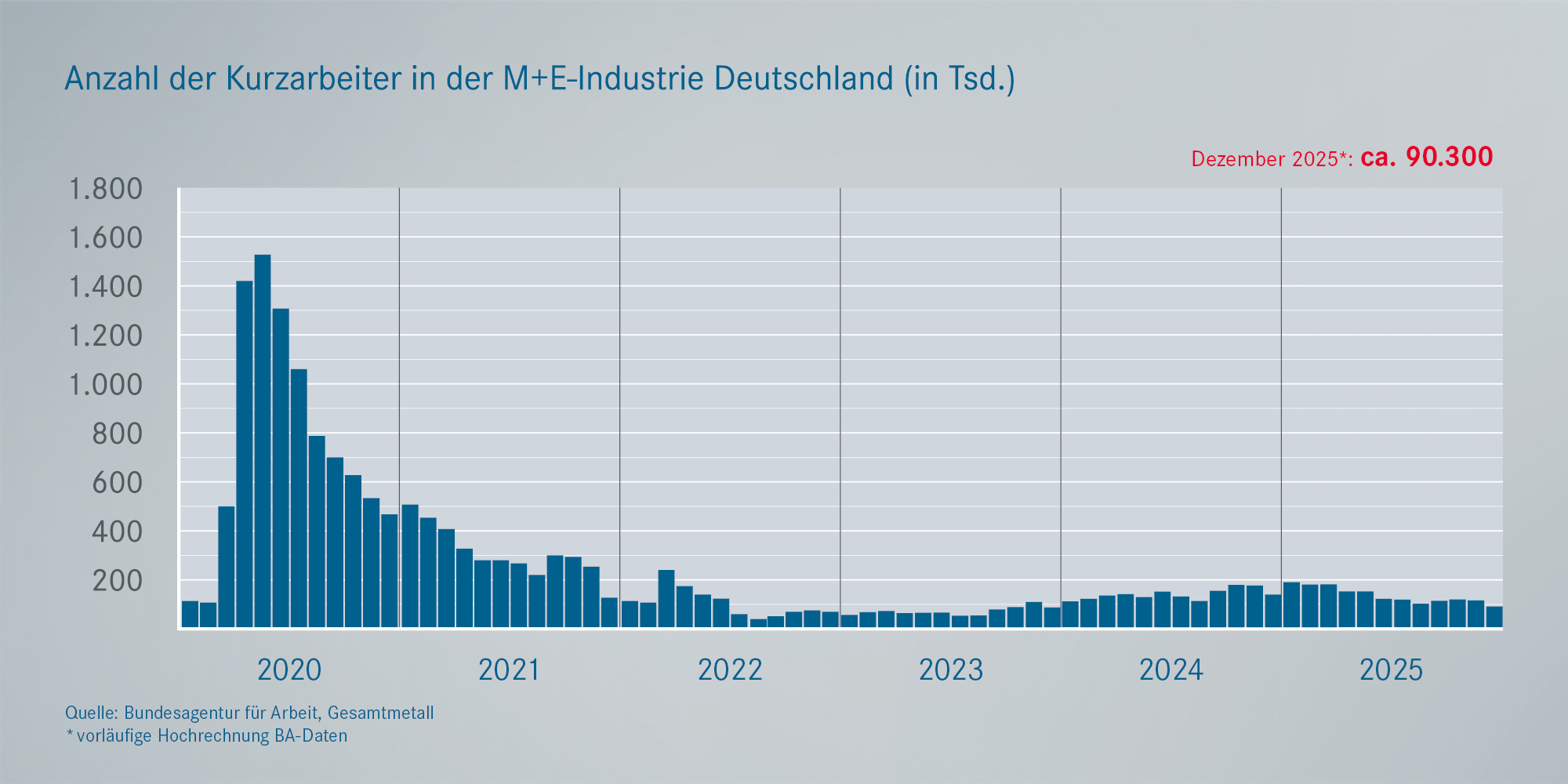

Kurzarbeit

Ertragslage

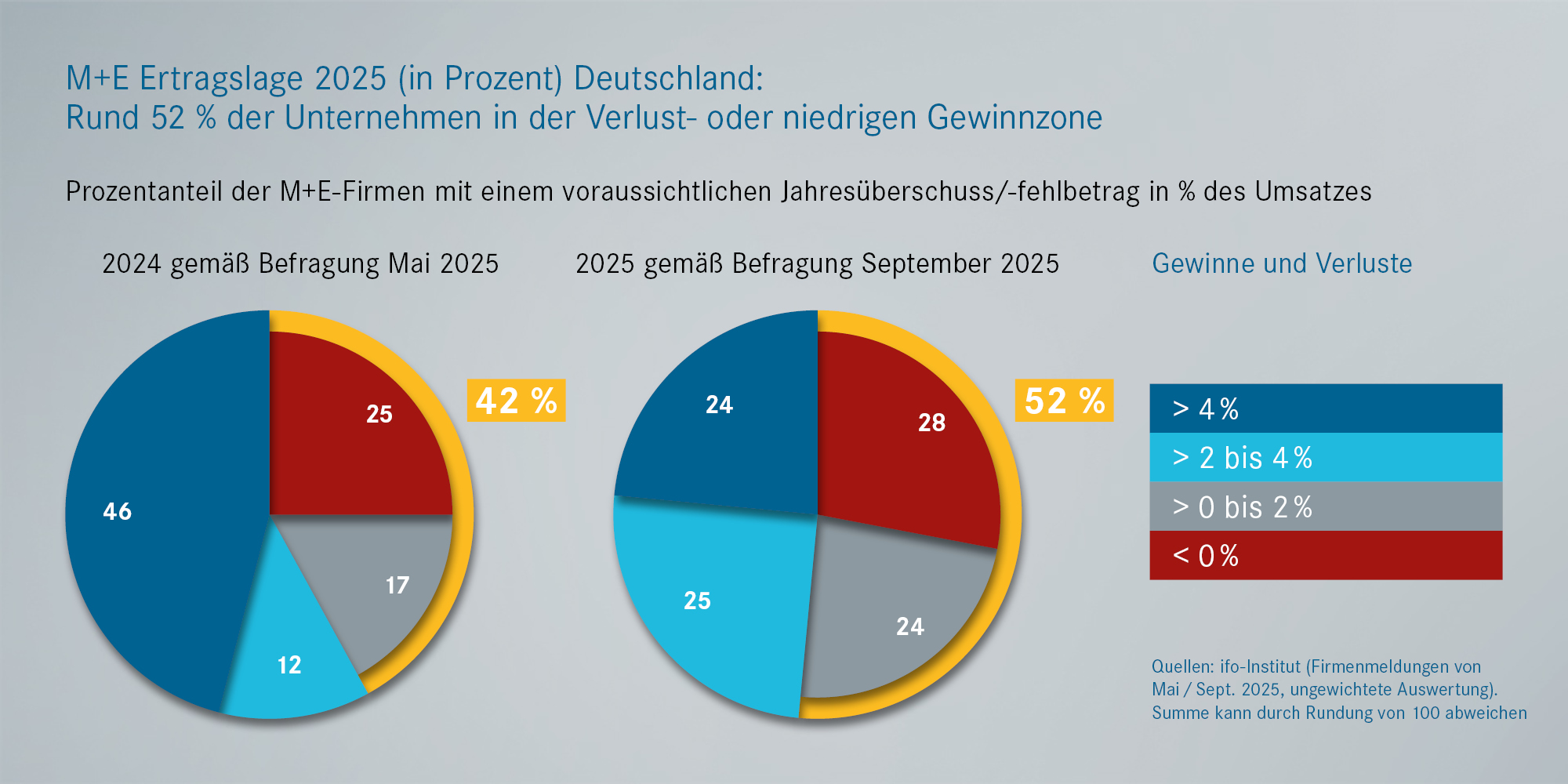

Laut der aktuellen ifo-Umfrage vom September 2025 rechnen die M+E-Firmen bundesweit für 2025 im Durchschnitt kaum noch mit Gewinnen. Demnach ist der Anteil der Unternehmen, die rote Zahlen oder eine „schwarze Null“ schreiben, gegenüber 2024 von 42 auf 52 Prozent gestiegen. Gut ein Viertel der Firmen schreibt demnach sogar rote Zahlen. Nach Schätzungen des Dachverbands Gesamtmetall auf Basis der ifo-Umfragen dürfte die durchschnittliche Umsatzrendite in der M+E-Industrie im vergangenen Jahr auf 0,2 Prozent gefallen sein, nachdem sie schon Vorjahr deutlich zurückgegangen war. 2023 hatte sie nach inzwischen vorliegender vorläufiger Prognose der Bundesbank aufgrund verschiedener Sondereffekte noch bei 4,9 Prozent gelegen.

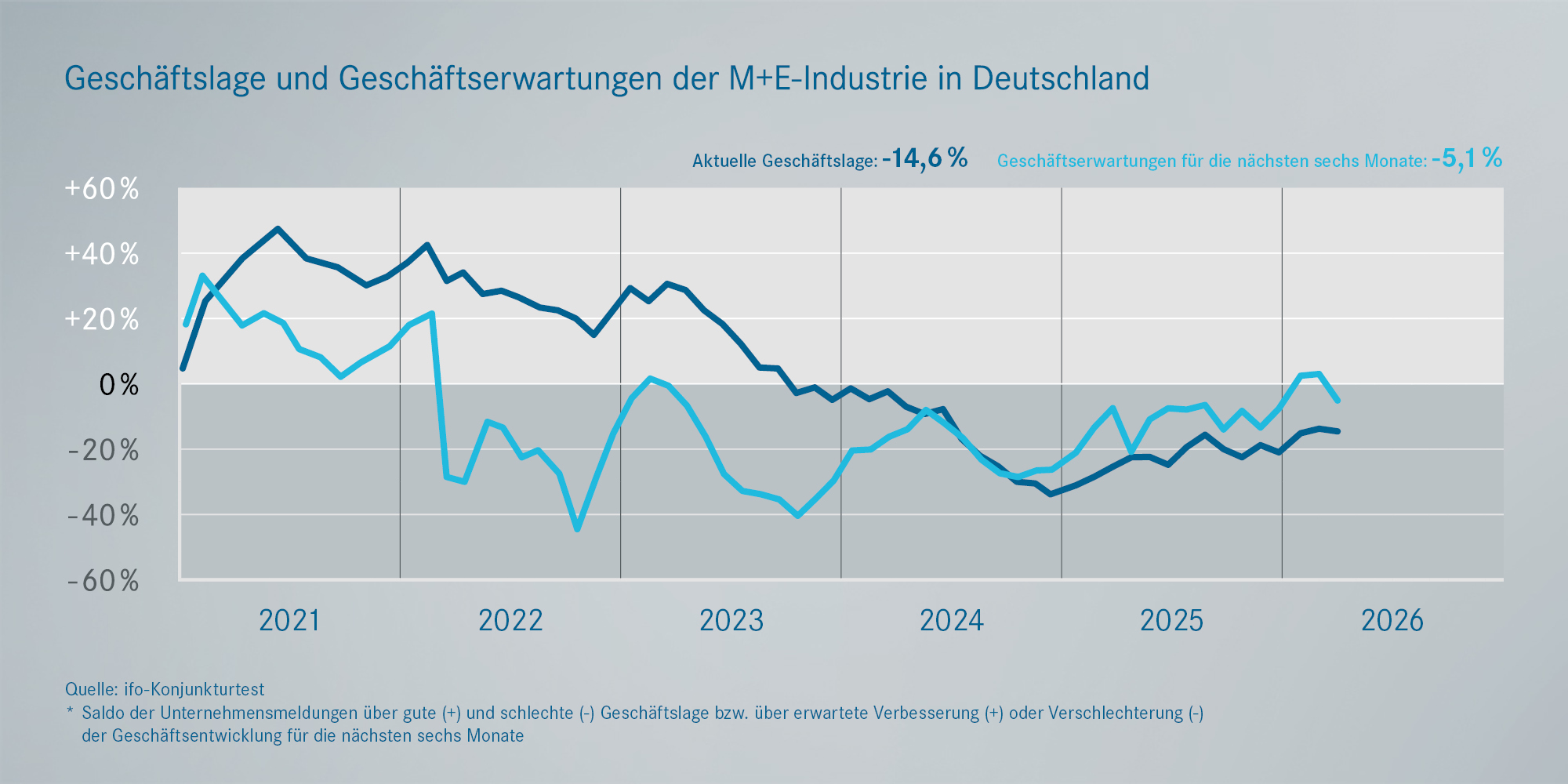

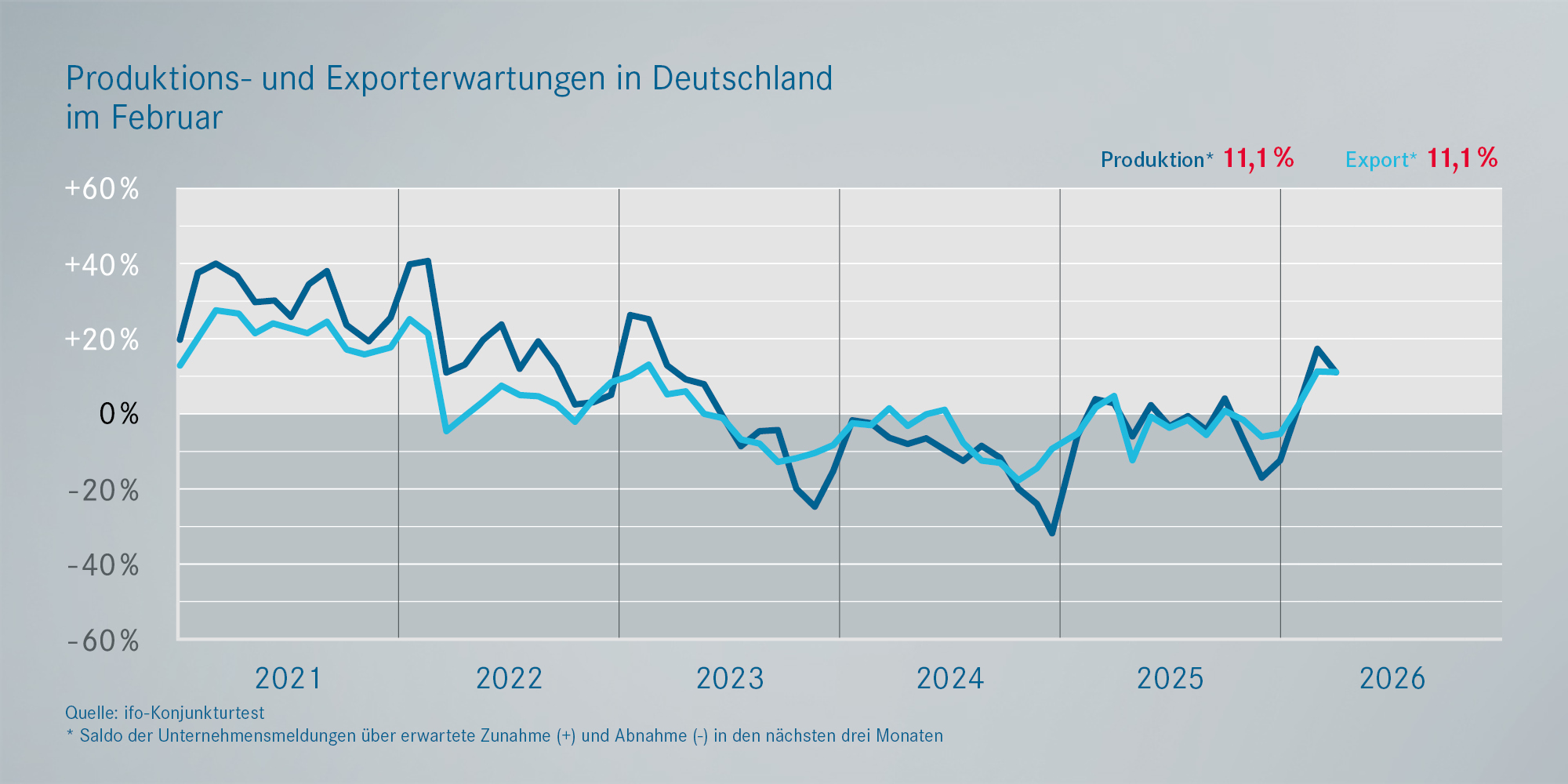

Prognosen: Geschäftslage, Produktion, Export

In der jüngsten ifo-Konjunkturprognose zeigen sich die Unternehmen pessimistischer. Hier werden erste Folgen des Irankriegs sichtbar. Die Beurteilung der aktuellen Lage sinkt im Saldo tiefer ins Minus, während der Saldo der Geschäftserwartungen nun wieder in den roten Bereich zurückfällt. Auch bei den kurzfristigeren Produktions- und Exporterwartungen – für die nächsten drei Monate – hat sich die Stimmung eingetrübt.

Stand April 2026